|

第11回 | 実務のポイント |

| 15.7月更新 =賞与を手取額で決めている時の税額計算= |

|

|

第11回 | 実務のポイント |

| 15.7月更新 =賞与を手取額で決めている時の税額計算= |

|

| Q11 |

|

|

| A | 手取額ベースで賞与を決めていても、源泉徴収税は支給総額を基に計算しなければなりません。 |

|

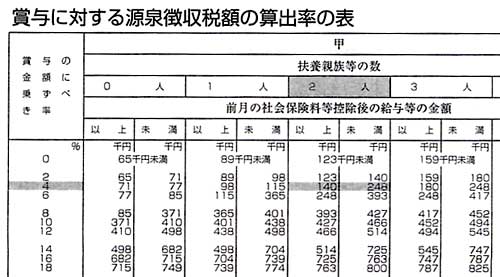

最近、給与だけでなく賞与も手取額ベースで決めるという場合が少なからずあるようですが、その源泉徴収税額を計算する場合には、手取額ベースで計算するというわけにはいかず、支給総額(手取額+源泉徴収税額)を基に行わなければなりません。 その具体的方法は、次の場合に応じ、それぞれ次のように求めます。 |

| (設例1)前月中に支払った通常の給与がある場合 ・賞与の手取額 1,000,000円 ・前月中に支払った通常の給与の額 240,000円 (社会保険料控除後) ・扶養親族等の数 2人 ・給与所得者の扶養控除等申告書の提出 あり |

|

| 注 賞与の額が前月中に支払った通常の額の給与の額の10倍を超える時は、(設例2)と同様に計算します。 |

(税額計算)

|

||||||||

|

![]()

![]()

![]()

![]()

![]()

![]()

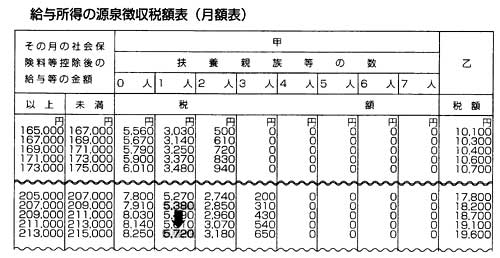

| (設例2)前月中に支払った通常の給与がない場合 賞与手取額・扶養親族等の数は(設例1)と同じ |

(税額計算)

|

||||||

|